情報技術調査分析会社ガートナーは、2024年には自動車メーカーがソフトウェアや電動化による変化への対応に引き続き尽力し、電気自動車の新たな段階を迎えるだろうと指摘した。

石油と電力は予想よりも早くコスト均衡を達成した

バッテリーコストは低下していますが、ギガキャスティングなどの革新的な技術のおかげで、電気自動車の製造コストはさらに急速に低下するでしょう。その結果、ガートナーは、新しい製造技術とバッテリーコストの低下により、2027年までに電気自動車の製造コストは内燃機関車よりも低くなると予測しています。

この点について、ガートナーのリサーチバイスプレジデント、ペドロ・パチェコ氏は次のように述べています。「新興OEMは、自動車業界の現状を変革したいと考えています。彼らは、集中型自動車アーキテクチャや一体型ダイカストといった、生産コストを簡素化する革新的な技術を導入し、製造コストと組立時間の削減に貢献しています。従来の自動車メーカーは、生き残るためにこれらの革新技術を採用せざるを得ません。」

「テスラや他の企業は、製造業をまったく新しい視点で捉えている」とパチェコ氏は報告書の発表に先立ち、オートモーティブ・ニュース・ヨーロッパに語った。

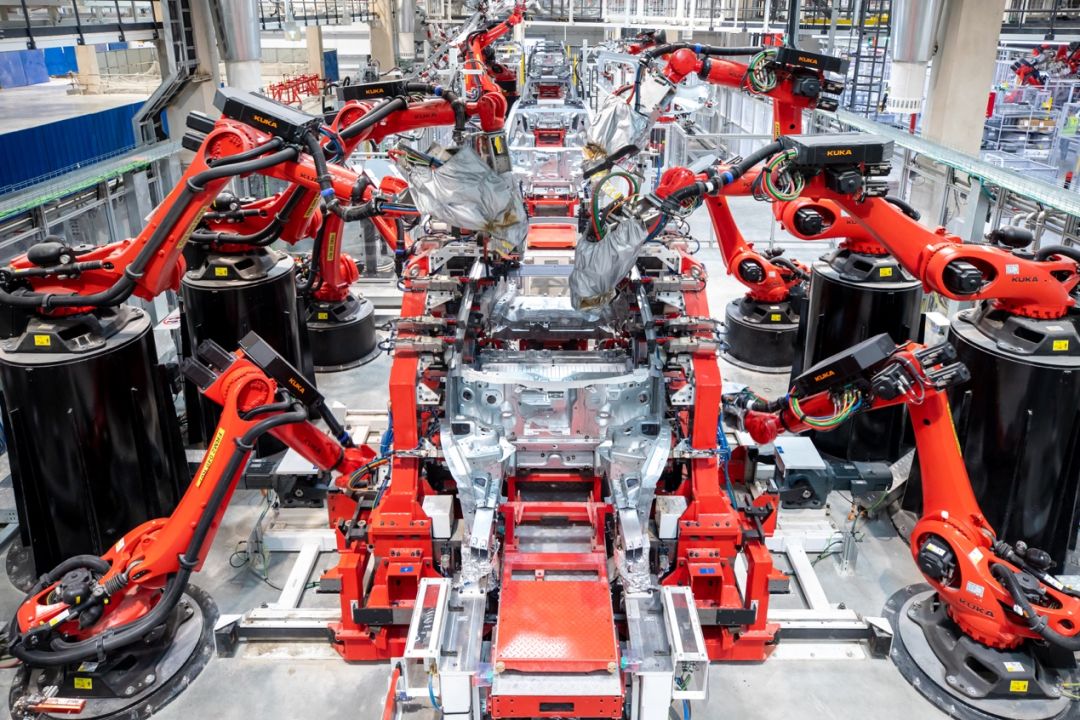

テスラの最も有名なイノベーションの一つは「一体型ダイカスト」です。これは、数十もの溶接点や接着剤を使用するのではなく、車体の大部分を一体型のダイカストで製造することを意味します。パチェコ氏をはじめとする専門家は、テスラが組立コストの削減における革新のリーダーであり、一体型ダイカストのパイオニアであると考えています。

米国や欧州を含む一部の主要市場では電気自動車の普及が鈍化しており、専門家は自動車メーカーが低価格モデルを導入することが重要だと指摘している。

パチェコ氏は、一体型ダイカスト技術だけでもホワイトボディのコストを「少なくとも」20%削減でき、バッテリーパックを構造要素として使用することで他のコストも削減できると指摘した。

バッテリーコストは長年低下しているものの、組立コストの低下は「予想外の要因」であり、電気自動車の価格が内燃機関車と同等になるのは予想よりも早いだろうと彼は述べた。「私たちは予想よりも早くこの転換点に達している」と彼は付け加えた。

具体的には、専用のEVプラットフォームにより、自動車メーカーは、より小型のパワートレインやフラットなバッテリーフロアなど、自社の特性に合わせて組立ラインを自由に設計できるようになります。

対照的に、「マルチパワートレイン」に適したプラットフォームには、燃料タンクやエンジン/トランスミッションを収容するためのスペースが必要であるため、いくつかの制限があります。

これは、バッテリー電気自動車が当初の予想よりもはるかに早く内燃機関車とコスト的に同等になることを意味しますが、同時にバッテリー電気自動車の一部の修理費用も大幅に増加することになります。

ガートナーは、電気自動車の車体とバッテリーに関連する重大事故の修理費用が2027年までに平均30%増加すると予測しています。そのため、修理費用が残存価格を上回る可能性があるため、事故を起こした電気自動車の所有者は廃車を選択する可能性が高くなります。同様に、衝突事故の修理費用が高額になることで、自動車保険料も高くなり、保険会社が特定の車種の保険適用を拒否する事態につながる可能性もあります。

BEVの生産コストを急速に引き下げる一方で、メンテナンスコストの上昇を犠牲にすべきではありません。長期的には消費者の反発を招く可能性があります。完全電気自動車を生産するための新たな手法を導入するとともに、メンテナンスコストの低減を実現するプロセスも導入する必要があります。

電気自動車市場は「適者生存」の段階に突入

パチェコ氏は、電気自動車によるコスト削減が販売価格の低下に繋がるかどうか、またそれがいつ実現するかはメーカー次第だが、電気自動車と内燃機関車の平均価格は2027年までに同等になるはずだと述べた。しかし同氏は、BYDやテスラなどの電気自動車メーカーはコストが十分に低いため価格を引き下げる余地があり、値下げが利益に大きな打撃を与えることはないとも指摘した。

さらに、ガートナーは電気自動車の販売が依然として力強い成長を遂げると予測しており、2030年には販売される自動車の半数が電気自動車になると見込んでいます。しかし、初期の電気自動車メーカーの「ゴールドラッシュ」と比較すると、市場は「適者生存」の時代に入りつつあります。

パチェコ氏は、2024年は欧州の電気自動車市場にとって変革の年になるとし、BYDやMGなどの中国企業が現地で独自の販売網とラインナップを構築し、ルノーやステランティスなどの従来型自動車メーカーは低価格モデルを現地で発売すると述べた。

「現在起きている多くの出来事は必ずしも売り上げに影響を与えるわけではないが、彼らはより大きなことに向けて準備を進めている」と彼は語った。

一方、多くの著名な電気自動車スタートアップ企業は、上場以来株価が急落したポールスターや、2024年の生産見通しを90%下方修正したルーシッドなど、過去1年間苦戦を強いられてきました。日産と協議中のフィスカーや、最近生産停止の危機に瀕した高河汽車も苦戦を強いられています。

パチェコ氏は、「当時、自動車メーカーから電気自動車の充電会社まで、多くのスタートアップ企業が簡単に利益を上げられると信じて電気自動車分野に集結しました。中には外部からの資金に大きく依存している企業もあり、市場の影響を受けやすい状況でした。こうした課題の影響は計り知れません」と述べた。

ガートナーは、過去10年間に設立された電気自動車関連企業の15%が2027年までに買収または倒産すると予測しています。特に、事業継続のために外部からの投資に大きく依存している企業はその傾向が顕著です。しかし、「これは電気自動車業界が衰退していることを意味するのではなく、最高の製品とサービスを提供する企業が他社に打ち勝つ新たな段階に入っただけだ」とパチェコ氏は述べています。

さらに彼は、「多くの国が電気自動車関連の優遇措置を段階的に廃止しており、既存のプレーヤーにとって市場はより厳しいものになっている」と述べた。しかし、「私たちは、優遇措置や環境優遇措置だけでは純粋な電気自動車を販売できない新たな段階に突入している。電気自動車は、内燃機関車と比較して、総合的に優れた製品でなければならない」とも述べた。

EV市場は統合が進む一方で、出荷台数と普及率は引き続き成長を続けると予想されます。ガートナーは、電気自動車の出荷台数が2024年には1,840万台、2025年には2,060万台に達すると予測しています。

投稿日時: 2024年3月20日