1月7日、Nano01が正式に上場し、業界初の10 in 1の正式申請を行いました。このMher E「Ten in One」スーパーフューシブ高圧制御ユニットは、MCU、DDC、PDU、OBC、VCU、BMS、TMCU、PTCを統合し、システムの小型軽量化に貢献しています。2023年11月、志鑫テクノロジーの電子制御BUは、初のS3 10 in 1電子制御製品を正式に量産し、リソース、システム構築、製造能力の統合において確固たる一歩を踏み出し、志鑫テクノロジー製品群の最も重要なピースを完成させました。

なぜこれらの企業は統合を選択するのでしょうか?電動ドライブシステムの統合は、最も単純な構造統合を経て、より深い統合へと発展しています。今日では、スリーインワンが主流となり、マルチインワンが隆盛を極め、紛れもないトレンドとなっています。現在、業界では、どの企業がオールインワンを推進しているのか、オールインワンによってどのようなコストや性能への影響がもたらされるのか、どのモデルが最初にそれを適用するのかを観察し、考えています。新エネルギーxEVの時代フォーラムでは、BYD、長安、広汽イオンなどのOEMがオールインワン電動ドライブアセンブリを適用中、またはまもなく量産すると発表し、智鑼科技、ファーウェイ、ウィマーズなどのEODサプライヤーがオールインワンの開発またはマッチングプロセスを実演しました。これらの新エネルギー自動車業界の主流プレーヤーは、実際の例を挙げて上記の質問に独自の答えを示しています。BYDは、8in1アセンブリプラットフォームに基づいてドルフィンを最初に発売しました。電動ドライブ3 in 1、充電と分配3 in 1に加え、VCU、BMSモジュールは、物理的な統合とさまざまなコントローラーの電子サブ回路とソフトウェアアルゴリズムの対応する融合により、8 in 1アセンブリを構成します。オールインワンの統合により、インダクタンス、コンデンサ、接続ハーネスを節約し、チップを共有し、リソースの共有と利用を実現し、コストを削減し、充電パワーを大幅に向上させることができます。Deep Blue Automobileの観点から、オールインワン電動ドライブアセンブリは、電動ドライブと電源、VCU、BMS、TMSなどを統合することにより、電動ドライブの軽量化、体積削減、コスト削減、性能向上を実現できます。電動ドライブシステムの深い統合により、長安スーパーセット電動ドライブプラットフォームは極めて低いZ設計を実現し、超効率をもたらします。

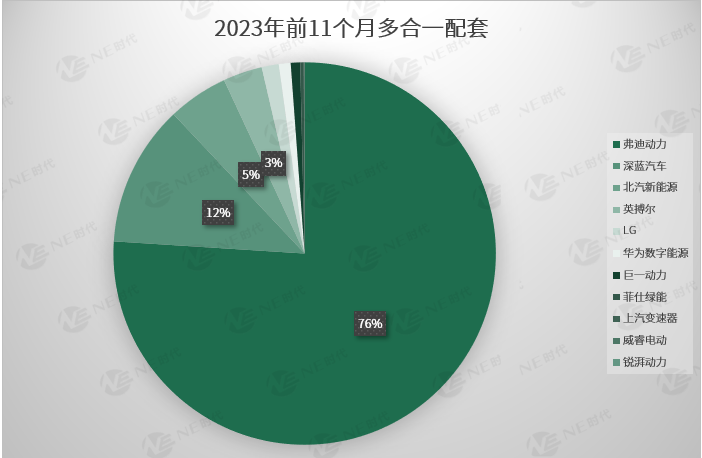

ファーウェイ・デジタルエナジーは、統合の目的はホストプラントの開発サイクルを簡素化し、開発コストを削減し、運転体験を向上させることだと指摘した。チップ融合、電源融合、機能融合、ドメイン制御融合といった一連のプロセスを経て、BOM数は40%、チップ数は60%削減された。電源ドメインモジュールにより、自動車メーカーは電源ドメインのシンプルな統合、検証の簡素化、開発の簡素化を実現し、開発効率を30%向上させることができる。同時に、ハイパーフュージョンパワードメインモジュールは、フロントキャビンレイアウトをより簡潔にし、フロントスペアボックスを設置でき、より多くの車内空間を解放し、ユーザーの運転快適性を向上させ、Bクラス車のスペースと体験をAクラスの純路面電車にもたらします。 前述のオールインワンソリューションと主流OEMと電動ドライブサプライヤーのアイデアを統合し、一方では、オールインワンシステムは、モーター、電動制御、減速機以外のOBC / DCDC / PDU / VCU / BMSなどのコンポーネントを統合し、シェルワイヤハーネスなどの部品を共有し、電子回路とソフトウェアアルゴリズムを融合してコスト削減と効率向上の目的を達成し、BOMコストの削減を実現します。 一方、OEMのサプライチェーン管理の観点から見ると、オールインワンはOEMの開発サイクルを簡素化し、開発コストを削減できます。特に、小型電気自動車OEMは、複数のサプライヤーに対する管理コストが高く、部品サプライヤーの数を減らし、管理を簡素化できるより統合された電動駆動システムを選択して、運用コストを削減し、効率的な管理を実現するという目的を達成しています。 NE Timesは、過去4年間の新エネルギー車のデータに基づき、2020年から2023年の最初の11か月間で、スリーインワンの割合が55.6%から66.5%に増加したことを発見しました。 もう急成長している市場シェアはオールインワンで、4年間でわずか0.5%から19.1%にまで成長しました。 オールインワン電動駆動システムの設置容量の増加は、システム全体を上回っており、システムへの注目は日々高まっています。 多くのOEMは、独自のサプライチェーンを通じて、またはサードパーティのサプライヤーと協力して、費用対効果の高い新エネルギー車へのオールインワンシステムの適用を模索しています。

オールインワンに採用されているモデルとその背後にあるリーディングカンパニーを綿密に分析した結果、次のような特徴が明らかになりました。江淮、瑞蘭、BYDのA0およびAクラスの電気自動車は、初めてオールインワンを採用しました。旅行用車両の継続的な衰退と地盤沈下により、2C中小型電気自動車はコストに対してより敏感になっています。これに牽引され、OEMはワイヤーハーネスと重量をさらに節約し、コスト上の優位性を持つオールインワンの採用を選択しました。ディープブルー、シール、ビュイック、ルックアップなどのBクラス以上のEVのオールインワン採用率は、2022年と比較して大幅に上昇しています。これは、OEMがコストと小型化を考慮して、パワードメインコントローラーの応用経験を総括したものです。OEMの自社開発・自社製のオールインワン比率は93.1%です。 BYD、Deep Blue Auto、BAIC new energy resources、SAICなど。サードパーティが提供するオールインワンソリューションの割合は6.9%で、Embol、LG、Huawei Digital Energyなどの企業が提供するマルチインワンソリューションを表しています。 LGが製造する8 in 1電動ドライブシステムは、SGMが開発したオールインワンシステムです。特徴1は、車両コストの削減にはマルチインワンプログラムの形成が必要であり、ホスト工場にマルチインワンの受け入れ、適用、推進を促していることを反映しています。これは、マルチインワンの市場シェアが急速に成長する機会です。2番目の特徴は、市場の極端なボリュームを反映しています。オールインワンのコスト利点は、高級電気自動車をサポートするのに十分です。特徴3サードパーティサプライヤーへの課題。オールインワンは、車両の観点から、電気駆動、バッテリー管理、充電、分配などの複数のシステムを調整する必要があるため、OEMはオールインワンソリューションを推進するのに適しています。しかし、コスト重視の中小型電気自動車は、BOMコストと管理コストの削減の観点から、サードパーティのパッケージングソリューションによって提供される可能性が高くなります。そのため、今後のオールインワンの推進は、顧客重視、コスト重視、OEMによる自社開発、サードパーティサプライヤー市場が限定され、中小型OEM向けが多くなります。

投稿日時: 2024年2月1日